L’impôt de solidarité sur la fortune

L’ISF (impôt de solidarité sur la fortune) est, comme son nom l’indique, un impôt assis sur le patrimoine des contribuables. En sont redevables les personnes physiques vivant en France ou sur les biens détenus en France, dès lors que le montant de leur patrimoine dépasse 1 300 000 €. Une fois ce montant dépassé, l’imposition s’effectue dès 800 000 € de patrimoine.

Le montant de l’ISF

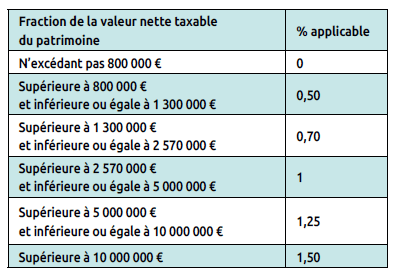

Taux de droit commun

Le montant de l’impôt est calculé en appliquant le barème suivant :

Mécanisme de décote

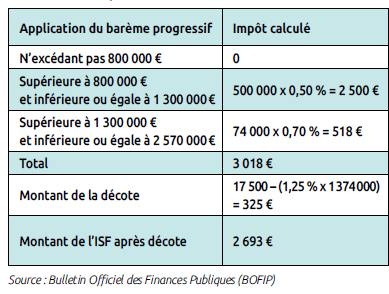

Pour les redevables dont le patrimoine est compris entre 1 300 000 € et 1 400 000 €, Il existe un mécanisme de décote.

En effet, le montant de l’impôt calculé selon le tarif prévu au tableau ci-dessus est réduit d’une somme égale à : 17 500 € – 1,25 % P où « P est la valeur nette taxable du patrimoine ».

Exemple : Au 1er janvier de l’année 2017, le patrimoine net taxable d’un redevable est de 1 374 000 €.

Le calcul de l’impôt s’effectue ainsi :

Plafonnement

L’impôt sur les revenus de 2016 (prélèvements sociaux et contribution exceptionnelle sur les hauts revenus inclus) ajouté à l’ISF, ne doit pas dépasser 75 % des revenus perçus en 2016.

En cas de dépassement, la différence vient en déduction du montant de l’ISF.

Évaluation de patrimoine taxable

Le patrimoine taxable est composé de l’ensemble des biens, droits et valeurs imposables appartenant au redevable, pour leur valeur nette au 1er janvier 2017, et après prise en compte de certaines corrections.

Les biens imposables

Ainsi la valeur de la résidence principale du contribuable est minorée d’un abattement de 30 %. Certains biens sont également exclus du champ d’application de l’ISF. Sont notamment concernés :

- les biens professionnels,

- les objets d’antiquité, d’art ou de collection,

- les droits de propriété littéraire et artistique (exemple : droits d’auteur) et industrielle (droits relatifs aux brevets, marques, dessins et modèles),

- les parts sociales ou actions faisant l’objet d’un pacte Dutreil (à hauteur des ¾ de leur valeur).

Par ailleurs, en cas de démembrement de propriété d’un bien, celui-ci est compris dans le patrimoine de l’usufruitier et non du nu-propriétaire. Les biens sont librement estimés par le contribuable mais leur estimation fait l’objet d’un contrôle a posteriori de l’administration fiscale, très fréquent.

Le passif déductible

Pour déterminer le montant de la valeur nette taxable du patrimoine, il convient, en outre, de déduire du patrimoine le passif du redevable.

En effet, le patrimoine retenu pour l’application de l’ISF est réduit des dettes personnelles à la charge du redevable.

Sont notamment déduites les dettes suivantes :

- les dettes fiscales (impôt sur le revenu, impôts fonciers, taxe d’habitation…),

- les emprunts bancaires (capital restant dû et intérêts),

- les découverts bancaires,

- les pensions alimentaires et prestations compensatoires, etc.

Les dettes relatives à un bien non pris en compte dans l’assiette de l’ISF ou exonéré ne peuvent pas être déduites du patrimoine du redevable !

Réduction sur l’ISF

Les réductions d’impôts seront inhérentes soit à des dons faits pas le contribuable, soit à des investissementsqu’il a réalisés.

Réduction d’impôt au titre des dons à certains organismes d’intérêt général

Le redevable peut imputer sur l’impôt de solidarité sur la fortune, dans la limite de 50 000 € (45 000 € s’il a également recours à la réduction d’impôt pour souscription au capital de PME), 75 % du montant des dons effectués à certains organismes (établissements de recherche, fondations reconnues d’utilité publique, entreprises d’insertion, etc…).

Réduction d’impôt au titre de certains investissements

Souscriptions de parts de FIP ou de FCPI

Le redevable peut déduire de son impôt une somme égale à 50 % des versements effectués à des fonds communs de placement dans l’innovation (FCPI) ou à des fonds d’investissement de proximité (FIP), dans la limite de 18 000 €.

Souscriptions au capital de PME

Il est également prévu un mécanisme de réduction d’impôt au titre de la souscription au capital de PME. En effet, le mécanisme ISF – PME permet au redevable d’imputer de son ISF 50 % du montant des versements effectués au titre des souscriptions en numéraire au profit de certaines PME. Le montant total de ces deux réductions ne peut excéder 45 000 €.

Les modalités déclaratives

Seules les personnes ayant, au 1er janvier, un patrimoine supérieur à 1 300 000 € sont tenues d’effectuer une déclaration. Les modalités déclaratives dépendront du montant du patrimoine net taxable.

Modalités déclaratives des redevables ayant un patrimoine net taxable compris entre 1 300 000 € et 2 570 000 € Dans ce cas, le contribuable effectue sa déclaration concomitamment à la déclaration d’ensemble des revenus,

et en ligne s’il y est tenu. En effet, pour les patrimoines nets taxables compris entre 1 300 000 € et 2 570 000 €, les modalités de déclaration ont été simplifiées. Les contribuables n’ont qu’à reporter sur leur déclaration d’impôt sur le revenu (imprimé 2042 C) le montant de la valeur brute et de la valeur nette taxable de leur patrimoine.

La composition du patrimoine n’a pas à être détaillée et les justificatifs n’ont pas à être adressés à l’administration. Le contribuable peut, dans ce cas, opter pour un paiement par prélèvements mensuels.

Modalités déclaratives des redevables ayant un patrimoine net taxable supérieur à 2 570 000 €

À l’inverse, dans ce cas, les redevables seront tenus de souscrire une déclaration détaillée et chiffrée des biens (n° 2725), qui doit être remplie et déposée avant le 15 juin 2017. Cette déclaration est accompagnée du paiement de l’impôt.

L’avenir de l’ISF

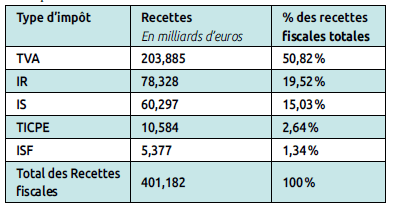

Hautement symbolique, l’impôt de solidarité sur la fortune n’échappe pas aux propositions des candidats à l’élection présidentielle. Zoom sur les propositions des principaux d’entre eux. Si d’un côté Emmanuel Macron souhaite le réduire aux seuls actifs immobiliers et François Fillon le supprimer dès 2018, d’un autre côté, Marine Le Pen prône un maintien, Jean-Luc Melenchon un renforcement et Benoît Hamon une fusion de l’ISF et des impôts fonciers. Comme cela a déjà été évoqué dans nos pages, l’une des principales critiques faite à l’ISF est qu’il fait fuir les capitaux alors qu’au fond ce n’est pas un impôt très rentable.

Afin que chacun puisse se faire sa propre opinion, ci-dessus, un extrait des comptes de recettes projectionnelles figurant dans la loi de finances pour 2017.